Aus Untersuchungen der GfK (Gesellschaft für Konsumforschung) zum Thema „Koppelstandorte“ – Eine kurze Zusammenfassung –

Vollsortimenter suchen die Nähe zum Discounter

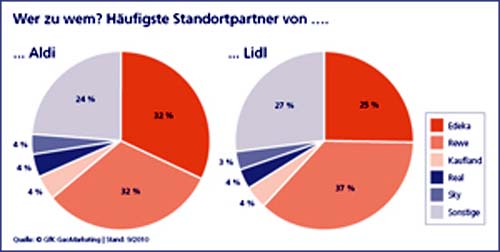

Unter den Vollsortimentern seien hauptsächlich die klassischen Verbrauchermärkte Edeka und Rewe an Koppelstandorten präsent, schreibt die GfK in ihrer Untersuchung. Beide warten mit einem geringen Non-Food-Anteil und einer überschaubaren Anzahl an Handelsmarken auf. Traditionell sei Aldi für Verbrauchermärkte als Standortnachbar deutlich beliebter als Lidl, so die Konsumforscher.

„Schließlich sind die Sortimentsüberschneidungen zwischen einem Vollsortimenter und Aldi wegen dessen geringerer Artikelanzahl und seiner Positionierung als Hard-Discounter deutlich geringer. Trotzdem nimmt die Anzahl an Koppelstandorten von Vollsortimentern und Lidl deutlich zu. Zum einen wächst das Lidl-Filialnetz derzeit deutlich stärker als das von Aldi. Und zum anderen ist trotz der größeren Sortimentsüberschneidung zwischen Verbrauchermärkten und Lidl an vielen Standorten eine Nachbarschaft zu Lidl besser als gar keine Koppelung.

So wächst auch bei Vollsortimentern die Zahl der Koppelstandorte stärker als das gesamte Filialnetz. Seit 2008 wuchs das Filialnetz von Edeka insgesamt um rd. 4,9 %, während der Anteil an Koppelstandorten um etwa 8,9 % zunahm. Eine ähnliche Entwicklung vollzog sich bei Rewe.

Das Filialnetz verzeichnete eine Ausweitung um rund 11,9 %, der Anteil an Koppelstandorten um rund 16,5 %.“

Im weiteren Verlauf der Untersuchung wird die Feststellung getroffen, dass im Moment eine Zunahme von Standorten mit einzelnen Märkten zu verzeichnen sei, diese aber spezifisch nur in sehr dicht besiedelten Räumen, wie z.B. Innenstädte oder Ballungsräume Sinn machten. Koppelstandorte hingegen seien grundsätzlich geeignet für Gegenden mit niedrieger Bevölkerungsdichte. Dazu zählt zweifelsohne Greifenstein: Unsere landschaftlich zwar sehr reizvolle Gemeinde mit ihren 10 Ortsteilen auf 67,5 Quadratkilometern hat eine Bevölkerungsdichte von 100 Einwohnern/qkm. Zum Vergleich dazu hat die hessische Metropole Frankfurt am Main 2.770 Einwohner/qkm.

Bei den Koppelstandorten „macht´s die Masse“,

schreiben die Forscher und führen weiter aus:

„Erst durch die Koppelung, d.h. die Agglomeration mehrerer Anbieter, erreichen also viele Lebensmittelstandorte eine ausreichend hohe Attraktivität. Dies gilt uneingeschränkt für PKW-orientierte Standorte – gleich ob sie im ländlichen Raum, an der Peripherie größerer Städte oder an Verkehrsachsen liegen. Wie detaillierte geografische Analysen von GfK GeoMarketing zeigen, hätten viele Einzelstandorte ein zu kleines unmittelbares Einzugsgebiet mit zu wenigen Einwohnern. Die Folgen wären ein zu schwacher Umsatz und eine hohe Anfälligkeit für Wettbewerbsansiedlungen zwischen dem eigenen Standort und den Kunden. Dr. Eberhard Stegner kommentiert: „Die Distanz zwischen Konsumentenwohnort und peripherem Standort beträgt zwar meist nur wenige PKW-Fahrminuten, aber sie muss erst einmal überwunden werden. Hierzu ist die Koppelung mit weiteren Anbietern notwendig. Koppelstandorte sind keineswegs eine Liebesheirat.“ (1)

Der Trend bei „Koppelstandorten“ halte an, beschreibt das Unternehmen SHB Innovative Fondskonzepte AG in einem Artikel an seine Investoren und beruft sich hierbei auf neuere Studien aus dem Jahr 2012. Koppelstandorte würden sich für ihre Betreiber in vielen Fällen als vorteilhafte Investition erweisen und lägen seit einigen Jahren im Trend:

„Geschäftseröffnungen an Koppelstandorten, d.h. Kombinationen von

Discountern und Sortimentern an verkehrsgünstiger Stelle.

Wie eine aktuelle Untersuchung von 20.000 Einzelhandelsfilialen durch die GfK GeoMarketing GmbH belegt, lässt sich vor allem bei Discountern ein überproportional starker Anstieg der Filialeröffnungen an Koppelstandorten konstatieren. Insbesondere die Discountketten Aldi und Lidl erweisen sich bei ihrem Expansionskurs als besonders „koppelaffin“:

Rund 21 bzw. 10 Prozent der Filialstandorte dieser Unternehmen sind der Studie zufolge bereits an Koppelstandorten lokalisiert. Kaum anders verläuft die aktuelle Entwicklung bei prominenten Discount- und Vollsortimenter-Filialisten wie Netto, Penny, Rewe und Edeka, die beim Ausbau ihres Filialnetzes ebenfalls verstärkt auf eine Kooperationsstrategie mit anderen Verbrauchermärkten setzen.

Die Vorteile, die Koppelstandorte Investoren und Betreibern bieten

können, sind seit langem bekannt – und auch Gegenstand der aktuellen Untersuchung. Von besonderer Relevanz ist der „Sicherheitsfaktor“, denn Filialen an diesem Standorttyp lassen sich – einen renommierten und als „Kundenmagnet“ wirkenden Ankermieter vorausgesetzt – relativ risikoarm betreiben.“

Eine weitere Voraussetzung sei nach deren Erfahrung ein optimaler „Mieter-Mix“, d.h. eine Kombination aus Vollsortimentern und Discountern, die nur geringe Sortimentsüberschneidungen aufweisem. Auch die Pkw-Erreichbarkeit und eine ausreichende Zahl an Parkplätzen, spiele eine Rolle.

Quellen:

(1) GfK Geomarketing Untersuchung aus dem Jahr 2010

(2) SHG AG, Pressemitteilung von 2012